今回は、お国が作ったお得な制度、『iDeCo(イデコ)』についてわかりやすく解説していきます。

iDeCoってよく聞くけど、いったい何??

なんだかややこしくてわからない…

名前はよく聞くけど、いまいちよくわからないですよね…そんな方に向けて、わかりやすく解説していきます。利用しなくても知っておいて損はないので、ぜひ最後までご覧ください。

iDeCo(イデコ)とは

◆iDeCo(イデコ)ってそもそもなに?

iDeCo(イデコ)とは、老後の年金を自分で拠出・運用し、積み立てていく私的年金制度のことです。簡単に言うと、自分でつくる「年金」のこと。

iDeCo(イデコ)は、「個人型確定拠出年金」の通称のことで、下記の頭文字をとったものになります。

ー iDeCo ー (個人型確定拠出年金)

individual-type Defined Contribution Pensionplan

◆iDeCo(個人型確定拠出年金)の概要

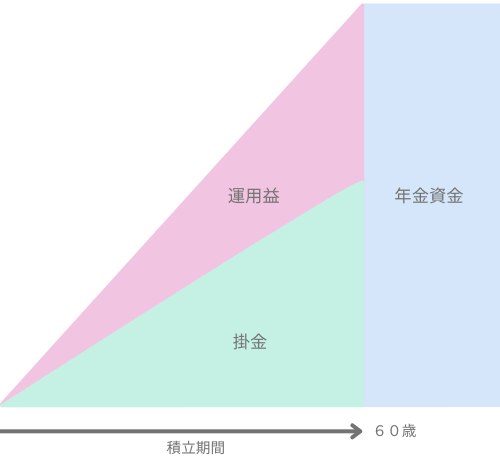

仕組みとしては、自分で積み立てたお金を、預貯金・保険・投資信託などを利用して運用し、60歳以降に受け取るという流れになります。

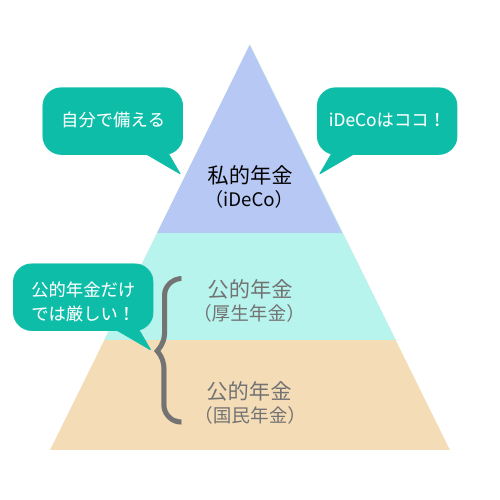

◆日本の年金制度の現状

日本には、公的年金として「国民年金」と「厚生年金」が用意されています。

ここで、60歳以降に受け取る年金について、今一度おさらいしておきましょう。

どれくらいもらえるのかというと、、、

【年金の平均受給額】

少子高齢化が進む日本では、公的年金だけで豊かな老後生活を送ることはますます難しくなっていくことが考えられます。正直、老後に豊かな生活ができると言えるほどの金額ではないですよね。。。自分の年金はiDeCoなどを活用して自分で準備しなければならない時代になってきました…その老後の資金不足を補うのが「私的年金」となります。

このように、公的年金を補うために、老後資金の準備をしておく自主的な努力を支援する制度としてお国が整備したのが『iDeCo(個人型確定拠出年金』です。

iDeCo(イデコ)のメリット・デメリット

iDeCo(イデコ)のメリット

iDeCoの最大の特徴は、節税メリットです。

◆3つの節税メリット

- 運用益が非課税

- 掛け金が全額所得控除

- 受け取る時の税負担の軽減

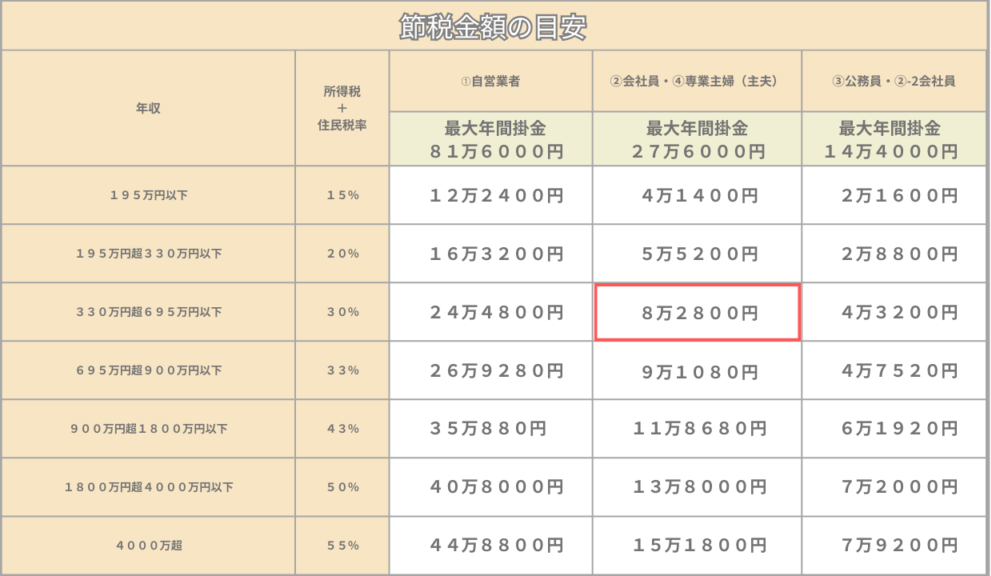

◎会社員や専業主婦(主夫)の人が、下記条件で運用した場合の例

すると、

になります。(※シミュレーション結果)これをもとにそれぞれ順番に見ていきましょう。

➀運用益が非課税

- 運用益の1,086万円には税金がかからない -

通常、投資で得た利益には20.315%の税金がかかりますが、iDeCoを利用した売却益や配当金、利息はすべて非課税となるので、1,180万円がそのまま手元に残ります。

ちなみに、iDeCo利用無しの場合、1,086万円(運用益)×20.315%(税率)=220万円(税金)がかかります。

iDeCoの利用あり・なしでは、220万円も差が。

②掛金が全額所得控除

- 掛金(積み立てるお金)が、全額が所得控除となる -

掛金の828万円(30年間拠出)が全額所得控除になります。(※年間27万6千円)掛金の上限は加入者の職業や確定給付企業年金の加入有無によって異なるので、「掛金限度額」の表をご覧ください。

②会社員・④専業主婦(主夫)の人で年収330万円超695万円以下の場合

最大年間掛金:27万6000円、所得税+住民税率が30%

掛金828万円×30%=248.4万円(年間8万2800円)の節税になります。

③受け取る時の税負担軽減

- 受け取る時に税負担を軽減する制度が使える -

60歳以上になってiDeCoで運用した資産を受け取る時には、2つの控除が使えます。

iDeCo(イデコ)のデメリット

お得な制度ではあるけど、デメリットもあります。

◆4つのデメリット

- 長期間資金が拘束される

- 元本割れリスクがある

- 手数料がかかる

- 受取時に課税される

➀長期間資金が拘束される

iDeCo(イデコ)は、通常の積立定期や投資信託と違って、拠出したお金は原則60歳以降にしか引き出しができません。

加入期間が10年以上あれば60歳で引き出しができますが、加入期間が10年を満たない場合は受け取れる年齢が繰り下げられます。

引用元:楽天証券

急にお金が必要になった時、引き出したいのに引き出せない状況にならないよう注意が必要だよ。

②元本割れのリスクがある

iDeCo(イデコ)では、元本確保型の商品と、元本変動型の商品があります。そのうち元本変動型の商品である投資信託には、元本や利回りの保証はないため、値動きによっては元本割れの可能性があります。

投資信託は、預貯金などと違って確実にノーリスクで安全に資産が増えるものではないよ。

③手数料がかかる

iDeCo(イデコ)は、手数料がかかります。掛金が少ない場合、手数料負けする可能性も。

◆手数料がかかるタイミング

◆手数料の支払先

◆手数料について

【国民年金基金連合会】

【運営管理機関】と【事務委託先機関】

長期間の運用では手数料の安さは必須!!

手数料の安い『楽天証券』や『SBI証券』がおすすめです♪

④受取時に課税される

iDeCoは、受取時には課税されます。

受取時に税負担が軽減される制度はありますが、あくまで税負担を軽減する措置なので、税負担をゼロにするものではありません。

◆節税の恩恵をMAXで受けるには、なかなか複雑…

こういった要素がかかわってくるため、人によって対応が様々です。すべての要素を上手にコントロールして、iDeCo(イデコ)を受け取る時の税金をできる限り減らす知識がないと節税の恩恵をMAXで受けられません。

節税の恩恵をMAXで受けるには、知識をつけていかに賢く受け取るかが重要だよ!!

iDeCoがおすすめな人

・iDeCo(イデコ)の最大のメリット=節税

・iDeCo(イデコ)の最大のデメリット=老後までお金が引き出せない

また、iDeCo(イデコ)では、月5,000円から定められた上限額までの範囲内で、自分が決めた掛金を継続的に納付する必要がある…

これらを考えると、おすすめできる人・おすすめできない人はこんな感じ!

◆iDeCo(イデコ)がおすすめできる人

・安定した収入があり毎月掛金を拠出できる…

・十分な貯蓄がある…

※収入の変動が激しいので、注意が必要。

◆iDeCo(イデコ)がおすすめできない人

・iDeCoの最大のメリットである掛金の節税が機能しない…

※専業主婦(主夫)は、所得がないため所得税や住民税が発生しません。

iDeCoは、長期運用になるため安定した収入があって、毎月確実に掛金を積立できる人でないと継続が難しくなってしまうよ。

また、向いている人・向いていない人はこんな感じ!!

◆iDeCo(イデコ)に向いている

◆iDeCoに向いていない

老後よりも前に必要になる結婚、住宅購入、教育資金を先に準備しよう!

iDeCoの始め方

iDeCo(イデコ)を始めるには、金融機関で口座を開設して運用していく商品を選びます。

➀iDeCo(イデコ)専用の口座を開設する

◆iDeCo(イデコ)専用の口座開設できる金融機関はこちら。

金融機関によって加入時・運用期間中の手数料が違うので気を付けてね!おすすめは手数料の安い『楽天証券』や『SBI証券』だよ♪

②自分が選んだ金融機関の運用商品35本の中から選択する。

※加入者による運用商品選択(運用商品が多すぎてどの商品を選んだらよいか難しい)の支援策として運用商品の数の上限が35商品と定められました。(令和5年4月までは35商品を超えている場合があります)

とはいえ、35本でもなかなか選べないですよね…どれを買ったらいいかわからない方におすすめを2つ紹介しておきますので、参考にしてみてください。

◆ eMAXIS Slim 米国株式(S&P500)

米国だけの成長に期待したい!高めのリターンを狙いたい!など、成長重視の場合は、米国株式がおすすめです!

◆ eMAXIS Slim 全世界株式(オール・カントリー)

米国以外の先進国、将来的な成長が期待できる新興国に投資したい!国や地域を分散してリスクを抑えたい!など、安定重視の場合は、全世界株式がおすすめです!

まとめ

いかがでしたか?

今回は、iDeCo(イデコ)の概要からメリット・デメリット、iDeCoの始め方について詳しくまとめてみました。

iDeCo(イデコ)は公的年金を補足するための自分で作る年金です。掛金が全額所得控除、運用益が非課税、受け取る時に税負担が軽減できるなど様々なメリットがありました。

iDeCo(イデコ)の最大のメリットは節税!!

かなりお得な制度なので、家計に余裕のある人で老後の不安をなくしたいって人はぜひ利用してみてください!家計に余裕のない人はまず家計の見直しや貯金を作ってから始めましょう!!

最後までご覧いただきありがとうございました!!

コメント